Die Blackrock Aktie habe ich schon länger auf dem Schirm, war mir allerdings zwischenzeitlich etwas zu teuer. Natürlich hätte ich sie am besten zu Beginn der Corona-Pandemie gekauft, doch aktuell sieht es auch wieder etwas günstiger aus. Hier eine kurze Vorstellung des Unternehmens.

| Name | Blackrock |

| Ticker/Symbol | BLK |

| ISIN | US09247X1019 |

| Marktkapitalisierung | 100 Mrd. € |

| KGV | 17,8 |

| Dividendenrendite | 2,4% |

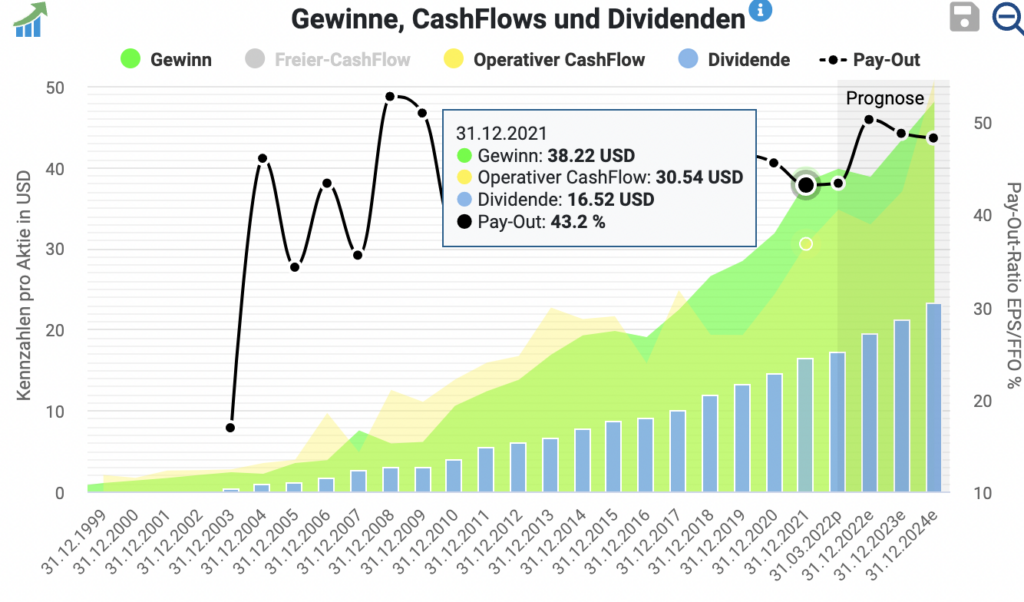

| Ausschüttungsquote/Gewinn | 43% |

| Dividende nicht gesenkt | 18 Jahre |

Bekannt ist das Unternehmens als Vermögensverwalter in den USA. Dahinter steckt allerdings noch viel mehr. Blackrock besitzt auch die Marke iShares, unter der es einiges an ETFs auf den Markt bringt. Natürlich sind die Gebühren bei ETFs im Vergleich zu aktiven Fonds deutlich niedriger, und somit auch die Erträge daraus. Dennoch werden ETFs immer beliebter, sodass man über die Masse hier ordentlich verdienen kann.

Blackrock ist der größte Anbieter für ETFs. Große Konkurrenten sind mit Vanguard und Statestreet zwar vorhanden, dennoch ist Blackrock der Marktführer. Die Branche wächst und schrumpft mit dem Interesse für Aktien der Bevölkerung. Zuletzt erlebten wir hier ein reges Wachstum, da immer mehr Menschen die Geldanlage in ETFs für sich erkannt haben. Oft ist es der einzige Ausweg zur Geldanlage für die Altersvorsorge. Natürlich kann das Image der Börse jederzeit wieder leiden, und die Anleger weg treiben. Das wäre auch schlecht für Blackrock. Dennoch gehe ich davon aus, dass die Börse für meine Generation sowie die jüngeren, die einzig sinnvolle Möglichkeit zur Geldanlage für das hohe Alter bietet. Demnach sollte die ETF Branche weiter stark wachsen. Ich gehe auch davon aus, dass die junge und gut informierte Generation “Internet” sich weniger auf Bankberater und teure aktive Fonds verlässt, als auf günstigere Online-Produkte, die oft auf ETF Basis sind. Auch das spricht für ein Wachstum dieser Branche.

Blackrock hebt sich im ETF Geschäft außerdem von der Konkurrenz ab, was die Vielfalt der ETFs angeht. ESG bzw. Nachhaltige ETFs gibt es größtenteils von Blackrock und sind aktuell sehr im Trend. Bei Nachhaltigkeit/ESG geht es um Kriterien im Bereich Umweltschutz und Ethik.

Das verwaltete Vermögen von Blackrock (darunter auch aktives Management) ist in den letzten 10 Jahren um mehr als 11% pro Jahr gestiegen.

Neben dem profitablen ETF Geschäft und aktiver Vermögensverwaltung besitzt Blackrock die Software “Alladin”. Damit verkauft bzw. vermietet man ein Abo einer Portfolio Management Software, die Seinesgleichen sucht. Mehr als 10% des weltweiten Vermögenswerte werden von Alladin überwacht. Im eigenen Haus nutzt man die Software natürlich selbst, und vermietet das Abo an andere Vermögensverwalter und Banken. Hier hat man in meinen Augen eine starke Preismacht. Ein solches Tool aufzubauen ist nicht von heute auf morgen möglich. Es bedarf einiger Erfahrung von Übersicht des Marktes, sowie dauerhafte Pflege, Anbindung an diverse Schnittstellen und Datenbanken. Hier wird kein anderes Unternehmen kurzfristig eine Alternative aufbauen können.

Aber warum genau schaue ich mir Blackrock genau jetzt an? – Der Preisalarm vom Aktienfinder hat zugeschlagen. Ich hatte mir 670€ als Kaufschwelle gesetzt, bei der ich informiert werden möchte. Die langfristigen Ziele sind meines Erachtens nach weiter auf Kurs:

Die Dividendenrendite mit 2,4%, regelmäßigen Steigerungen und einer Payout Ratio von soliden 43,2% ist durchaus attraktiv. Für ein Depot, welches später eine Dividende als Einkommensquelle bieten soll, genau die richtige Aktie. Langfristig erwarte ich ein Dividendenwachstum von 6-10%, womit ich noch relativ konservativ rechne. Zuletzt lag das Dividendenwachstum bei mehr als 12% im Durchschnitt.

Der größte Teil der Umsätze kommt aus den USA, gefolgt von Europa und einem kleinen Teil Asien. Das ist nicht verwunderlich, wo Aktien in großen Teilen Asiens sehr negativ angesehen werden. Außerdem gibt es in Asien eher inländische Vermögensverwalter und Anbieter, als dass man welche aus den USA benutzt.

Gemessen an den letzten 2-3 Jahren ist die Aktie gerade fair bis günstig bewertet. Natürlich gab es bessere Zeitpunkte zu investieren, doch ist die Frage, ob wir da nochmal hinkommen. Ich sehe ein solides Wachstum und eine langfristige Rendite von 10-12% pro Jahr mit dieser Aktie. Bei einem von mir berechneten fairen Wert von 720€ pro Aktie halte ich die Aktie für kaufenswert. Ich werde mir auf jeden Fall Anteile von Blackrock in mein Depot holen.

Wie immer ist das keine Anlageberatung, sondern dient lediglich der Information um sich eine eigene Meinung zu bilden.

Update 24.04.2022:

Die Aktie ist noch weiter gefallen. Das liegt unter anderem daran, dass die FED angekündigt hat die Zinsen wieder anzuheben. Ich denke, dass langfristig dennoch das Unternehmen weiter die Erwartungen erfüllen wird. Demnach halte ich die Auswirkungen auf das Unternehmen dieser Zinserhöhung für eher gering.

Danke für die Analyse.

Ich glaube, dass die Blackrock-Aktie ein MUSS im Depot ist. Halte die Aktie seit 2016 und bin bei Kursen um die 370 Dollar einestiegen. Aber vielleicht täusche ich mich – der Kurs könnte noch weiter fallen.

Gründe sind:

a.) womöglich stärkere Zinsanstiege

b.) weniger Interesse und Notwendigkeit der Kapitalanlage am Kapitalmarkt bei Anlegern

c.) Probleme bei Anlagen in China und Russland. Beide Märkte sehr sehr schwach!

Kein sehr gutes Umfeld für Vermögensverwalter

Im DCF Modell komme ich bei vorsichtiger Annahme (erwartetes EPS Wachstum 7,5% / 10 Jahre) auf einen fair Value rund 578 Dollar. Eine Margin of Safety eingerechnet würde ich bei rund 540 Dollar nachkaufen – wenn es denn dazu kommt!

Danke dir für die Vorstellung, Gruß und schönes Wochenende

Da stimme ich dir auf jeden Fall zu – ich halte die Aktie für langfristig sehr relevant und wollte die auch in meinem Depot haben.

Ich habe nun zwei Mal gekauft. Einmal bei 580 und einmal bei 560€. Ja, es ist genau das eingetreten was du gesagt hast – die stärkeren Zinsanstiege.

Das wird kurz bis mittelfristig ggf. dem Kurs und auch dem Unternehmen stark schaden – dennoch bleiben langfristige Kapitalanlagen in Aktien für mich alternativlos.

Auch wenn jetzt ggf. einige kleine Sparer ihr Geld in Sparbücher und Festgeld legen – Großinvestoren werden bei Aktien bleiben. Davon abgesehen ist nun die hohe Inflation viel präsenter – den Leuten wird bewusst, dass Sie selbst mit 2% Festgeldzins nicht die 8% Inflation ausgleichen – weil man die Inflation am eigenen Leibe spürt!