Was steckt hinter Unilever? Welche Marken bietet dieses Unternehmen an, wie ist die Strategie, die vergangene Entwicklung und wie sind die Aussichten in die Zukunft?

Zunächst zu den Marken des Unternehmens. Wenn wir uns diese auf der Webseite des Unternehmens kommen uns einige Marken bekannt vor, einige jedoch wieder nicht. Bekannt sind z.B. im Food Sektor Lipton, Magnum, Knorr oder Ben&Jerry’s. Es gibt jedoch auch noch andere Marken und andere Sektoren, die uns Bekannt vorkommen, denn nur noch knapp 40% des Umsatzes kommen aus dem Food-Sektor. Im Haushalt-Sektor gibt es z.B. Domestos und Viss, die man vielleicht sogar schon benutzt hat. Dieser Sektor ist bisher bereits auf ca. 20% des Umsatzes angestiegen. Dann gibt es noch den Sektor, aus dem wir alle sicher bereits eine Marke benutzt haben: Körperpflege – Dieser umfasst Marken wie Axe, Dove, Rexona oder DuschDas. Dieser Bereich wächst und macht mittlerweile 40% des gesamten Umsatzes aus.

Hiermit siehst du, dass es sich bei Unilever um ein leicht zu analysierendes Unternehmen handelt, da das Geschäftsmodell nicht besonders kompliziert ist. Es handelt sich um ein Konsumgüterunternehmen mit zyklischen und nicht-zyklischen Artikeln/Marken.

Grundsätzlich kann man einen Unilever-Invest tätigen, wenn man nach dem Motto „Investiere wo du konsumierst“ arbeitet. Was sagen jedoch die Kennzahlen des Unternehmens?

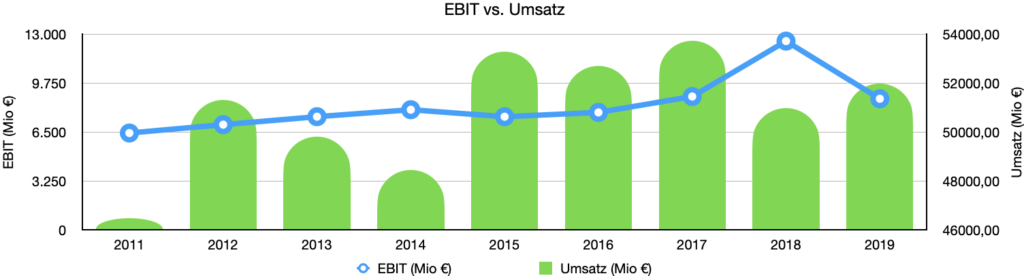

Der Umsatz ist in den Jahren 2011 bis 2019 kaum gestiegen und unterlag einigen kleineren Schwankungen. Das EBIT hingegen konnte insgesamt leicht gesteigert werden – nahezu unabhängig von den Umsätzen. Wer also ein Wachstumsunternehmen sucht, ist hier fehl am Platz. Hier investiert man in einen großen, bereits ausgewachsenen globalen Player am Markt. Es ist dennoch positiv anzumerken, dass man die EBIT Margen hier verbessern konnte. Es ist jedoch nicht absehbar, wie lange das noch weiter verbessert werden kann.

| EBIT (Mio €) | Umsatz (Mio €) | |

| 2011 | 6433,00 | 46467 |

| 2012 | 6989,00 | 51324 |

| 2013 | 7517,00 | 49797 |

| 2014 | 7980,00 | 48436 |

| 2015 | 7515,00 | 53272 |

| 2016 | 7801,00 | 52713 |

| 2017 | 8857,00 | 53715 |

| 2018 | 12535,00 | 50982 |

| 2019 | 8708,00 | 51980 |

Was für die Meisten von euch doch interessanter sein könnte: Wie sieht es mit der Dividende aus? Unilever ist bekannt als Dividenden-Aristokrat. Wer hier investiert legt es langfristig auf die Dividende an. Dazu kann ich euch folgende Grafik zeigen, dass die Taktik der Dividendenausschüttung die einer Konstanten Steigerung ist. Die Dividendenausschüttung steigt hier offensichtlich deutlich stärker, als der Jahresüberschuss. Das hat zur Folge, dass von Jahr zu Jahr weniger investiert wird, was für ein geringeres Unternehmenswachstum spricht. Zudem besteht die Gefahr einer anstehenden Dividendenkürzung, da diese von irgendwas bezahlt werden muss.

| Jahresüberschuss (Mio €) | Dividende (Mio €) | |

| 2011 | 4.252,00 | 2487,00 |

| 2012 | 4480,00 | 2696 |

| 2013 | 4842,00 | 2993 |

| 2014 | 5171,00 | 3189 |

| 2015 | 4909,00 | 3331 |

| 2016 | 5184,00 | 3609 |

| 2017 | 6053,00 | 3916 |

| 2018 | 9389,00 | 4081 |

| 2019 | 5625,00 | 4223 |

Die Ausschüttungsquote ist allerdings in den letzten Jahren gesunken, was bedeutet, dass das Ergebnis je Aktie auch gestiegen sein muss. Wie kann das sein, wenn EBIT und Jahresüberschuss nur leicht gestiegen sind? Die Anzahl der Aktien des Unternehmens ist in den letzten Jahren leicht gesunken. Dies liegt daran, dass das Unternehmen auch Überschüsse genutzt hat, um eigene Aktien zurückzukaufen. Damit steigt der Wert jeder Aktie an, da man nun z.B. 2019 durch eine Aktie einen größeren Anteil an dem Unternehmen hat als z.B. 2014, da man sich das Unternehmen mit weniger anderen Investoren teilen muss. Es ist jedoch fraglich, wie lange diese Aktienrückkäufe weiter anhalten werden.

FAZIT:

Das Wachstum des Unternehmens ist kaum noch vorhanden. Man kann hier und da seine Margen ein wenig verbessern, den Umsatz minimal steigern und kauft mit einem Teil der Überschüsse Aktien zurück, was den Wert einer einzelnen Aktie und damit auch die ausgeschüttete Dividende bei gleicher Ausschüttungsquote und gleichem Gewinn steigert.

Die Ausschüttungsquote von ca. 64% ist in einem gesunden Rahmen, vor allem für ein Unternehmen, welches sein großes Wachstum bereits hinter sich hat.

Ich würde aktuell Unilever für diesen Preis nicht kaufen. sollte der Aktienkurs jedoch noch mal unter 43€ fallen, würde ich mit einer kleinen Position zuschlagen. Ich habe Unilever nach meiner Analyse zunächst mit dem Minimalbetrag von 25€ mit in meinen Sparplan gepackt. So baue ich mir in geringem Maße eine Dividendenposition bestehend aus einem soliden und weltweit agierenden Unternehmen auf.

Ich hoffe, dass Unilever in den nächsten 5 Jahren seine Margen noch weiter steigern kann. Dies könnte z.B. durch ausgiebige Digitalisierung und Automatisierung von Prozessen geschehen. Nicht nur die Produktions-, sondern auch die Verwaltungsprozesse können noch durch Automatisierung optimiert werden, um weitere Mitarbeiter einsparen zu können.

Wie immer: Das ist keine persönliche Anlageempfehlung, sondern lediglich meine persönliche Meinung und Analyse dieses Unternehmens und dessen Aktie. Wenn du die Aktie kaufst oder verkaufst, dann weil du dir selber eine Meinung zu dem Unternehmen gebildet hast, und nicht weil ich zu einem Kauf oder Verkauf geraten habe.

Danke für’s lesen!

2 Antworten zu “Unilever Aktienanalyse”

Kommentare sind geschlossen.