Die Engie SA (Französische Form einer Aktiengesellschaft) ist in der Hauptsache ein Energieversorger. Entstanden ist er aus der Fusion von “Ganz de France” und “GDF Suez”. Zwischenzeitlich hat man noch den britischen Stromkonzern “International Power” übernommen.

Zusätzlich zu der Tätigkeit als Energieversorger gibt es diverse weitere Firmierungen unter dem Dach der Holding. Darunter Engie Deutschland, welche verschiedene Dienstleistungsbereiche abdeckt.

Europa ist allerdings nicht alles – Auch in den USA und Canada, Lateinamerika, sowie zu kleinen Teilen auch im Mittleren Osten, Asien und Afrika ist Engie vertreten. Der Konzern agiert somit weltweit. Was also die Länder-Diversifikation angeht ist Engie recht gut aufgestellt. Zwar kommen aktuell (2019) über die Hälfte der Einnahmen aus Europa, doch auch die anderen Länder und Kontinente sind nicht unerheblich.

Was die Umsätze und Gewinne angeht ist man auch in den verschiedenen Bereichen etwas diversifiziert. Engie ist nicht einfach nur ein Energieversorger- bzw. Erzeuger. Es kommen außerdem in verschiedenen Ländern noch Gesellschaften für technische Dienstleistungen sowie unter anderem Kältetechnik dazu.

Die Ziele von Engie gefallen mir gut – man möchte CO2 Neutral werden. Der Energiemix soll immer weiter in Richtung von erneuerbaren Energien stehen – in diesem Bereich wird deswegen kräftig investiert. Ich gehe davon aus, dass Engie hier langfristig von dem Trend profitieren wird.

Wie man sieht waren es 2019 ingesamt 28% aus erneuerbaren Energiequellen. Bis 2030 will man es auf über 50% erhöhen.

Nun möchte ich auf die Kennzahlen zu sprechen kommen, dazu zunächst noch eine Grafik bezüglich der Entwicklung der einzelnen Länder-Segmente.

Hier ist deutlich ersichtlich, dass man vor allem außerhalb von Frankreich massiv investiert hat und die Entwicklung dort sehr positiv war. Frankreich hat dabei etwas abgenommen, allerdings wird es durch den Rest von Europa mehr als ausgeglichen.

Die folgende Grafik zeigt die Entwicklung der Einnahmen vor Steuern, etc. (EBITDA) sowie den Schulden (Financial Net Debt).

Hier sieht man ein Wachstum des EBITDA, allerdings auch ein leichtes Wachstum der Schulden. Dieses ist zwar etwas niedriger als das des EBITDA, doch war die Summe des Schuldenwachstums doch höher als das des EBITDA. Bei dem Ziel von maximal 2,5x Schulden / EBITDA sollte diese Entwicklung also gestoppt werden.

Grundsätzlich halte ich die Schulden für relativ hoch – dies ist in meinen Augen auch eines der Risiken bei diesem Unternehmen. Ist man irgendwann nicht mehr in der Lage die Schulden bzw. die Zinsen dafür zu bezahlen, besteht eine Insolvenzgefahr. Aktuell ist man noch davon entfernt, doch ist es etwas, das man im Auge behalten sollte.

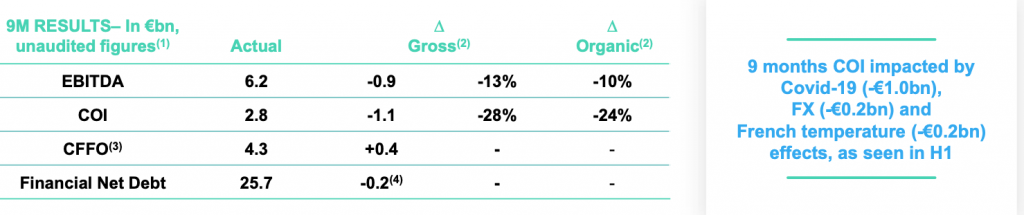

Aktuell gibt es noch keinen Jahresbericht, allerdings sagt der 9 Monatsbericht etwas über die Entwicklung im Jahr 2020 während der Corona-Krise aus.

Hier ist zu erkennen, dass das EBITDA leicht gesunken, der Cash Flow from Operations allerdings einmal gestiegen ist. Auch Schulden bzw. Verbindlichkeiten konnten geringfügig getilgt werden. Angesichts der wirtschaftlichen Auswirkungen durch COVID-19 ist Engie als Energieversorger größtenteils verschont geblieben. Die Folgen sind zwar zu erkennen, sodass voraussichtlich kein Wachstum im Gegensatz zu 2019 vorhanden sein wird – allerdings rechne ich mit einer weiteren Profitabilität.

Trotz der Auswirkungen durch die Pandemie sieht Engie sich in der Lage, eine Dividende zu zahlen. Ich bin sehr froh, dass man sich ein Payout Ratio von 65-75% festgesetzt hat. In der Vergangenheit lag diese bei Engie auch schon über 100% – einfach um die Dividende aufrecht zu erhalten. Das ist langfristig jedoch nicht gut für das Unternehmen. Eine Dividende von <80% ist gesund. So bekommen die Investoren ihre ersehnte Dividende und es kann trotzdem weiterhin innerhalb des Unternehmens investiert werden.

Was das Wachstum angeht, rechnet man hier nicht mehr mit Fossilen Energiequellen. Das Wachstum soll hauptsächlich aus den Client Solution, Networks und Renewables kommen.

Spannend sind vor allem in meinen Augen die Dienstleistungen abseits der Tätigkeit als Energielieferant – in Deutschland wurde hier ein Zweig aufgebaut, welcher ebenfalls viele Tätigkeiten außerhalb der Energie-Branche vorweisen kann. Die folgende Abbildung zeigt, was Engie in Deutschland bisher macht.

Zuletzt kommen wir zu meiner Bewertung der Aktie anhand der Zahlen aus dem Geschäftsbericht sowie meinen Schätzungen. Ich bin hierbei von einem 5-Jahres Wachstum von 4% und anschließendem 2% ewigen Wachstum ausgegangen. Ich habe außerdem Schulden, Steuerquote und WACC (Kapitalkosten) den Geschäftsberichten entnommen, bzw. aus den Daten der Geschäftsberichte berechnet. Ich habe allerdings die Steuerquote leicht nach oben korrigiert, sowie die WACC von Jahr 1-6. Das ewige WACC habe ich bei der Berechnung aus den Berichten belassen.

Letztendlich komme ich auf einen fairen Wert von 15,04€ je Aktie. Somit wäre die Aktie für mich, gemäß meiner Berechnungen, leicht unterbewertet. Die Aktie hat in den letzten Tagen bereits ordentlich zugelegt – möglicherweise aufgrund der anderen positiven Analystenhaltungen. Laut dem Broker Traderepublic liegt das durchschnittliche Kursziel der Analysten bei aktuell 15,33€ (Stand 13.01.2020). Hier liege ich mit meiner Schätzung noch knapp unter dem Durchschnitt. Ich habe allerdings auch in meinen Augen recht konservativ geschätzt.

Ich bin bereits seit einigen Monaten in Engie investiert und habe meine kleine Position zwischenzeitlich schon aufgestockt. Aufgrund meiner Analyse und Schätzungen möchte ich meine Position allerdings weiter ausbauen. Da der Kurs in den letzten Tagen allerdings bereits so stark gewachsen ist, habe ich Engie zunächst in meinen Sparplan gesteckt. Außerdem warte ich auf einen Kursrücksetzer um mit einer größeren Position einzusteigen.

Vielen Dank für das Lesen meiner Aktienalyse zu Engie. Dies ist wie immer keine Anlageberatung oder Handlungsempfehlung. Es handelt sich hierbei um meine persönliche Analyse und Einschätzung des Unternehmens. Für dein Handeln an der Börse und den Kauf oder Verkauf dieser Aktie bist du selbst verantwortlich. Außerdem könnte in diesem Fall ein Interessenkonflikt bestehen, da ich selber bereits in diesem Unternehmen investiert bin. – Bitte informiere dich selbst und entscheide selbst, ob du diese Aktie kaufen möchtest.